안녕하세요.

여러분의 절세파트너 TAX현 김현기 회계사 입니다.

오늘은 한번쯤은 모두가 들어보았을 원천징수에 대해서 설명을 해드리려고 합니다.

너무 익숙한 단어라서 그냥 넘어가는 경우가 많은데

더 나은 절세를 위해서는 하나하나 이해하고 넘어가는것이 좋겠죠?

원천세란 ?

원천징수 대상 소득(근로,사업,연금소득 등)에 부과되는 소득세와 지방소득세

원천징수란 ?

소득자가 자신의 세금을 직접 납부하지 않고 원천징수 대상소득을 지급하는 원천징수 의무자 (국가, 법인, 개인사업자, 비사업자 포함) 가 소득자로부터 세금을 미리 징수하여 국가(국세청)에 납부하는 제도

원천징수의무자

원천징수의무자는 국내에서 거주자나 비거주자, 법인에게 세법에 따른 원천징수 대상 소득 또는 수입금액을 지급하는 개인이나 법인을 말합니다.

- 이자·근로·퇴직·기타소득을 지급하는 자가 사업자등록번호 또는 고유번호가 없는 개인인 경우에도 원천징수의무자에 해당되어, 원천징수한 세금을 신고·납부 및 지급명세서 제출의무가 있습니다.

-다만, 사업소득을 지급하는 자가 사업자가 아닌 개인인 경우 원천징수의무는 없습니다.

원천징수 대상 및 방법

▶소득세 또는 법인세

| 적용 대상 | 대상 소득 | 납부 세목 | |

| 소득세법 | 거주자 | 이자소득, 배당소득, 사업소득, 근로소득, 연금소득, 기타소득(종교인소득 포함), 퇴직소득 |

소득종류에 따라 달라짐 (근로소득세, 퇴직소득세 등) |

| 비거주자 | 국내원천소득 중 원천징수 대상 소득(이자소득, 배당소득, 부동산소득, 선박 등의 임대소득, 사업소득, 인적용역소득, 근로소득, 퇴직소득, 연금소득, 토지건물의 양도소득, 사용료소득, 유가증권양도소득, 기타소득) | ||

| 법인세법 | 내국법인 | 이자소득 배당소득(집합투자기구로부터의 이익 중 투자신탁의 이익에 한정) | 법인세 |

| 외국법인 | 국내원천소득 중 원천징수 대상 소득(이자소득, 배당소득, 부동산소득, 선박 등의 임대소득, 사업소득, 인적용역소득, 토지건물의 양도 소득, 사용료소득, 유가증권양도소득, 기타소득) | ||

▶ 농어촌 특별세

- 납부 대상

원천징수 대상 소득이 다음과 같이 농어촌 특별세액 과세대상에 해당하는 경우 원천징수의무자는 농어촌특별세를 징수하여 신고·납부

| 구분 | 대상소득 |

| 이자·배당소득 | 조세특례제한법에 의해 소득세를 감면받은 경우 (다만, 농어촌특별세법 제4조 제4호의 감면은 비과세) |

| 근로소득 | 주택자금차입금 이자세액공제를 적용받는 근로자 |

- 과세표준 및 세액계산

| 구분 | 과세표준 | 세액 |

| 이자·배당소득 | 조세특례제한법에 의하여 감면받은 이자·배당소득에 대한 소득세의 감면세액 | 과세표준 × 10% |

| 주택자금차입금 이자세액공제 | 주택자금차입금 이자세액공제금액 | 과세표준 × 20% |

-신고·납부 방법

· 원천징수이행상황신고서의 해당 세목 농어촌특별세란에 세액을 기재하여 원천징수 관할 세무서장에게 신고

· 납부서의 농어촌특별세란에 세액을 기재하여 금융회사 등에 납부

원천징수 제외 및 배제

▶ 제외

1) 소득세(법인세)가 과세되지 않거나 면제되는 소득

2) 과세최저한(건별 기타소득금액 5만원 이하 등) 적용 기타소득금액

▶ 배제

원천징수대상 소득을 지급하면서 원천징수를 하지 않았으나 해당 소득자가 그 소득금액을 이미 종합소득 또는 법인세 과세표준에 합산하여 신고하였거나 과세관청에서 소득세 등을 부과·징수한 경우

| 구분 | 검토내용 |

| 원천징수의무자 납부 여부 | 이미 소득자가 종합소득세 등 신고시 합산하여 납부한 경우 납부할 필요 없음 |

| 가산세 적용 여부 | 원천징수 등 납부지연가산세 부과대상임 |

| 지급명세서 제출 여부 | 원천징수대상 소득에 대해 원천징수 여부와 관계없이 지급명세서 제출해야 함 |

| 지급명세서 미제출시 불이익 | 지급명세서 미제출 가산세 적용대상임 |

▶소액부징수

-소득세 또는 법인세의 원천징수에 있어서 당해 세액이 1,000원 미만인 때에는 원천징수를 하지 아니합니다.

-일용근로자에게 일당을 한꺼번에 지급하는 경우 소득자별 지급액에 대한 원천징수 세액 합계액을 기준으로 소액부징수 대상 여부 판단합니다.

원천징수 시기

원천징수의무자가 원천징수대상 소득금액 또는 수입금액을 지급하는 때 원천징수함

*다만, 일정시점까지 지급하지 아니한 경우 원천징수시기 특례가 적용되어 특례 적용시기에 지급한 것으로 보아 원천징수함(원천징수시기 특례 규정이 적용된 경우 해당 지급명세서를 소득금액에 대한 과세연도 종료일이 속하는 연도의 다음연도 3월10일까지 제출)

| 구분 | 원천징수시기 특례 적용 |

| 근로소득 | 1월부터 11월까지 근로소득을 12월 31일까지 지급하지 않은 경우 → 12월 31일 12월분 근로소득을 다음연도 2월 말일까지 지급하지 않은 경우 → 2월 말일 |

| 이자·배당 소득 | 법인이 이익 처분 등에 따른 배당·분배금을 처분을 결정한 날부터 3개월이 되는 날까지 지급하지 아니한 경우 → 3개월이 되는 날 (다만, 11월 1일부터 12월 31일까지의 사이에 결정된 처분에 따라 다음 연도 2월 말일까지 배당소득을 지급하지 아니한 경우 → 처분을 결정한 날이 속하는 과세기간의 다음 연도 2월 말일) |

| 기타 소득 | 법인세법 제67조에 따라 처분되는 배당과 기타소득 (법인세 과세표준 결정 또는 경정) 소득금액변동통지서를 받은 날 (법인세 과세표준 신고) 그 신고일 또는 수정신고일 |

| 사업 소득 | 1월∼11월의 연말정산 사업소득을 12월 31일까지 미지급 → 12월 31일 12월분 연말정산 사업소득을 다음연도 2월 말일까지 미지급 → 2월 말일 |

| 퇴직 소득 | 1월∼11월 퇴직자의 퇴직소득을 12월 31일까지 미지급 → 12월 31일 12월 퇴직자의 퇴직소득을 다음연도 2월 말일까지 미지급 → 2월 말일 |

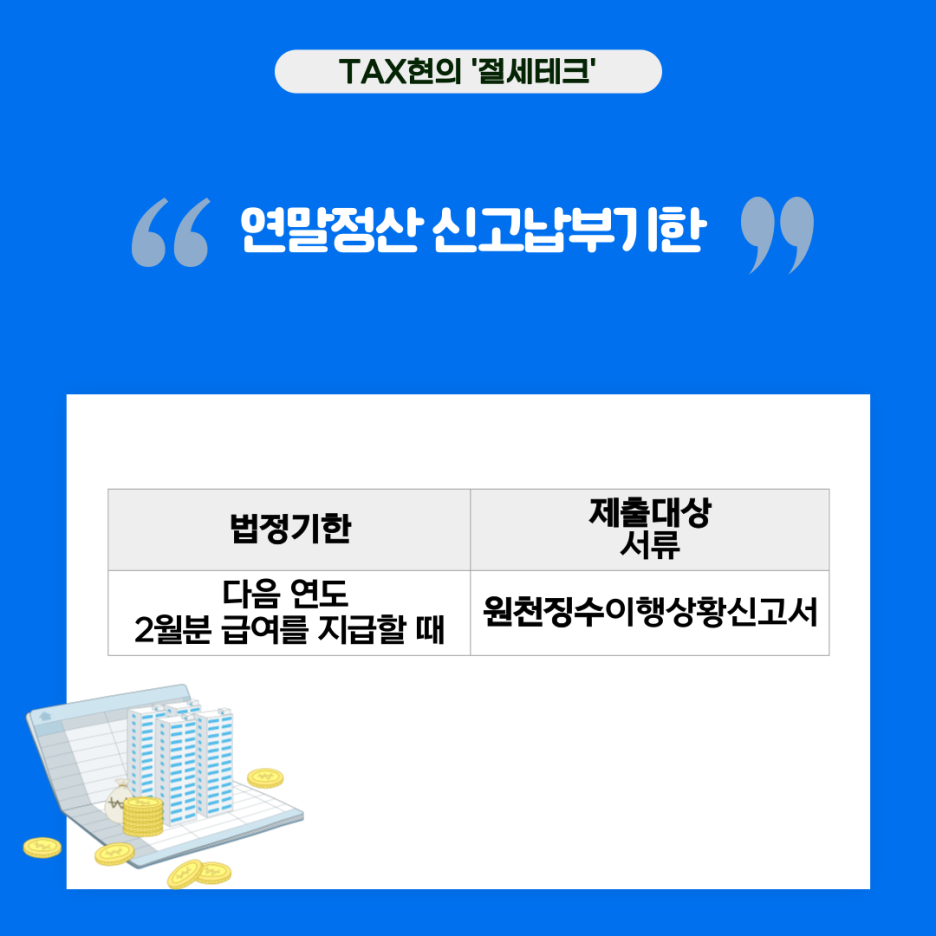

신고납부기한

▶원천징수

▶ 연말정산

▶지급명세서 제출

원천징수 세율

▶거주자 및 내국법인

| 과세표준 | 구분 | 세액 | |||

| 개인 | 이자 | 비영업대금의 이익 | 25% | ||

| 직장공제회 초과반환금 | 기본세율 | 연분연승법 적용 | |||

| 실지명의가 확인되지 아니하는 소득 | 42% | ||||

| 금융실명법(제5조)에 따른 비실명소득(차등과세) | 90% | ||||

| 그 밖의 이자소득 | 14% | ||||

| 배당 | 출자공동사업자의 배당소득 | 25% | |||

| 실지명의가 확인되지 아니하는 소득 | 42% | ||||

| 금융실명법(제5조)에 따른 비실명소득(차등과세) | 90% | ||||

| 그 밖의 배당소득 | 14% | ||||

| 사업 | 원천징수 대상 사업소득 | 3% | |||

| 근로 | 근로소득(연말정산) | 기본세율 | |||

| 매월 분 근로소득 | 기본세율 | ||||

| 일용근로자 근로소득 | 6% | ||||

| 연금 | 국민연금·공무원연금 등 | 기본세율 | |||

| 이연퇴직소득의 연금수령 | (이연퇴직소득세/이연퇴직소득)×70(60*)% * 연금실제수령연차가 10년 초과시 |

||||

| 퇴직연금·사적연금 | 3~5%, 4% | ||||

| 기타 | 복권당첨금 | 20% | 3억원 초과 30% | ||

| 연금계좌의 연금외수령 | 15% | ||||

| 종교인소득(연말정산) | 기본세율 | ||||

| 매월분 종교인소득 | 기본세율 | 간이세액표 적용 | |||

| 기타소득(봉사료수입금액 적용분 제외) | 20% | 봉사료 5% | |||

| 퇴직 | 퇴직소득 | 기본세율 | 연분연승법 적용 | ||

| 법인 | 이자 | 이자소득 | 비영업대금의 이익 | 25% | |

| 그외 | 14% | ||||

| 배당 | 투자신탁의 이익 | 14% | |||

▶ 비거주자 및 외국법인의 국내원천소득 (조세조약이 없는 경우)

| 구분 | 비거주자(소득세법 제119조) | 외국법인(법인세법 제93조) |

| 이자소득 | 20(채권이자 : 14) | 20(채권이자 : 14) |

| 배당소득 | 20 | 20 |

| 부동산소득 | - | - |

| 선박등임대소득 | 2 | 2 |

| 사업소득 | 2 | 2 |

| 사업료소득 | 20 | 20 |

| 유가증권, 양도소득 | Min(양도가액 x 10%, 양도차익 x 20%) | Min(양도가액 x 10%, 양도차익 x 20%) |

| 기타소득 | 20 | 20 |

| 근로소득 | 거주자와 동일 | - |

| 연금소득 | 거주자와 동일 | - |

| 인적용역소득 | 20 | 20 |

| 퇴직소득 | 거주자와 동일 | |

| 양도소득 | Min(양도가액 x 10%, 양도차익 x 20%) | Min(양도가액 x 10%, 양도차익 x 20%) |

가산세

▶가산세 적용대상

국세를 징수하여 납부할 의무를 지는 자가 징수하여야 할 세액을 납부기한까지 납부하지 않거나 과소납부한때에는 그 납부하지 아니한 세액 또는 과소납부한 세액에 대해 가산세를 부담합니다.

*소득세 또는 법인세를 원천징수하여 납부할 의무와 납세조합이 근로소득 또는 사업소득에 대한 소득세를 원천징수하여 납부할 의무 포함

▶가산세의 계산

- 신고불성실가산세가 없는 원천징수는 납부지연가산세가 다른 세목의 신고불성실가산세 역할을 병행 -> 과소·무납부 세액의3%부터 시작

- (지방소득세) 특별징수납부 등 불성실가산세

| 구분 | 가산세 |

| 지방소득세 특별징수의무자가 징수하였거나 징수할 세액을 기한 내에 무납부 또는 과소납부한 경우 | 무납부 또는 과소납부한 세액의 10%을 한도로 가산세 부과 * 계산방법은 국세와 동일 |

-사례

▶원천징수 등 지연납부가산세 적용 제외 대상

1) 국가·지방자치단체 또는 지방자치단체조합

*다만, 국가 등으로부터 근로소득을 지급받는 자가 근로소득자 소득·세액공제신고서를 사실과 다르게 기재하여 부당하게 소득공제를 받은 경우 국가 등은 원천징수 등 납부지연가산세에 해당하는 금액을 당해 근로자로부터 징수하여 납부

2) 우리나라에 주둔하는 미군

3) 국민연금, 공문원연금, 군인연금, 사립학교교직원연금, 별정우체국법에 의한 연금, 연계노령연금, 연계퇴직연금에 따라 연금소득을 지급하는 자

4) 국민연금, 공무원연금, 군인연금, 사립학교교직원연금, 별정우체국법에 의한 연금에 따라 퇴직소득을 지급하는 자

▶연말정산 과다공제에 따른 가산세

1) 근로자가 단순한 착오 또는 세법에 대한 무지로 인하여 연말정산시 과다하게 공제받은 경우에도, 원천징수의무자는 원천징수 등 납부지연가산세를 납부하여야함

*근로자가 직접 주소지 관할세무서에 수정신고 하는 경우에도 원천징수의무자는 원천징수 등 납부지연가산세를 부담하나, 원천징수의무자가 수정신고를 하는 경우 해당 근로자에게는 일반과소신고가산세를 부담하지 않는 것임

2) 근로자가 허위기부금 영수증을 제출하는 등 부당하게 공제받은 경우, 원천징수의무자에게는 원천징수 등 납부지연가산세를 적용하는것이며 근로자에게는 부정과소신고가산세가 부과되는 것임

3) 수정신고에 따른 과소신고가산세의 감면

· 법정신고기한이 지난 후 1개월 이내 : 90% 감면

· 법정신고기한이 지난 후 1개월 초과 3개월 이내 : 75% 감면

· 법정신고기한이 지난 후 3개월 초과 6개월 이내 : 50% 감면

· 법정신고기한이 지난 후 6개월 초과 1년 이내 : 30% 감면

· 법정신고기한이 지난 후 1개월 초과 1년 6개월 이내 : 20% 감면

· 법정신고기한이 지난 후 1년 6개월 초과 2년 이내 : 10% 감면

이렇게 원천징수에 대해서 알아보았습니다.

관련해서 문의사항이 있으시면 언제든 TAX현으로 연락 부탁드립니다.

어디에나 숨은 절세방법은 존재합니다.

여러분들의 완벽한 절세를 위하여 항상 노력하겠습니다.

감사합니다.

관련 상담

관련 상담 및 문의는 아래 카카오 채널로 문의 부탁드립니다.

카카오톡채널 - 뱅가드회계법인 김현기 회계사 (kakao.com)

뱅가드회계법인 김현기 회계사

안녕하세요 뱅가드 회계법인 김현기 회계사 입니다. 각종 신고 및 상담 필요시 이 곳을 이용해주세요

pf.kakao.com

tel : 010 4057 3955

fax : 0303 3448 0886

e-mail : vanguard.khk@gmail.com

office : 서울시 영등포구 당산로 33길 21, 당산 해라 톤 시티 B101호

'세무정보' 카테고리의 다른 글

| 11월 30일까지 '종합소득세 중간예납세액' 납부 ! (0) | 2021.11.09 |

|---|---|

| '부양가족 인적공제'를 통해 연말정산 절세하기 (0) | 2021.11.09 |

| 생애 첫 주택 취득세 감면 : 올해 첫 주택 구입 예정이라면 주목!! (0) | 2021.11.05 |

| 종합부동산세 제대로 알려드려요 :납세기간 및 대상, 세율, 세액 계산 흐름도, 가산세 (0) | 2021.11.05 |

| 증여세 완벽 분석 : 증여세율 , 면제한도 , 부담부증여의 역효과 (0) | 2021.11.04 |